「住宅ローンって、どこまで借りても大丈夫なの?」

「年収に対していくらが適正なの?」

家を買うときに必ず気になる疑問ですよね。

この記事では、住宅営業として11年働いた経験から、**破綻しにくい“ちょうどいい借入額”**をわかりやすく解説します。

結論:住宅ローンは「世帯年収の4〜6倍以内」に抑えるのが安全

住宅ローンで失敗しないための基本はこれです。

- 世帯年収400万円 → 1,600万〜2,400万円

- 世帯年収500万円 → 2,000万〜3,000万円

- 世帯年収600万円 → 2,400万〜3,600万円

これは、多くの専門家が使う“家計が破綻しにくいライン”です。

借りられる額=返せる額ではない

銀行が「このくらい借りられますよ」と言ってくれても、それが本当に返せるとは限りません。

銀行は「返せそうかどうか」を審査しているだけです。

だからこそ、自分たちの生活に合った返済額を考えることが大事です。

住宅ローンの審査が不安な方は👇️の記事もチェックしてみてください。

借入の返済に当てて良い金額は「年収の25%以内」が一般的な目安

無理なく返せるラインとして、

毎月の返済=年収の25%以内

がよく使われます。

例:年収600万円

→ 年収の25%=150万円

→ 150万円 ÷ 12ヶ月 ≒ 12.5万円/月

この金額を超えると、生活費が圧迫されやすくなります。

注意していただきたいのが、車のローンや奨学金も借入になります。

例:住宅ローンの返済+車のローンの返済+奨学金の返済=年収の25%以内

子どもの人数で「適正な借入額」は変わる

ここは現場で強く感じるポイントです。

子どもが増えると、教育費・食費・習い事など、お金がかかる場面が増えます。

そのため、住宅ローンに使える余裕は自然と少なくなります。

おすすめの借入目安

- 子ども1人 → 年収の6倍

- 子ども2人 → 年収の5倍

- 子ども3人 → 年収の4倍

子育て世代ほど、慎重なローン設定が必要です。

熊本は車社会。車の維持費も考えておく

熊本では車を2台持つ家庭が多く、車の維持費が家計に大きく影響します。

- ガソリン代

- 保険料

- 車検費用

- 自動車税

- タイヤ交換

- メンテナンス費

1台あたり年間30万〜40万円かかることも珍しくありません。

住宅ローンだけを基準にすると、後から家計が苦しくなる可能性があります。

定年時にいくら残っているかを必ず確認する

35歳で35年ローンを組むと、完済は70歳前後になります。

60〜65歳で定年を迎えたとき、

どれくらいローンが残るのか?

ここを確認しておくことは、とても重要です。

定年退職までに残債を一括返済できる貯蓄ができればベストですが、

そうでない場合は、再雇用で働くことになります。

定年退職時の住宅ローンの残債がいくらになるかしっかり確認しておきましょう。

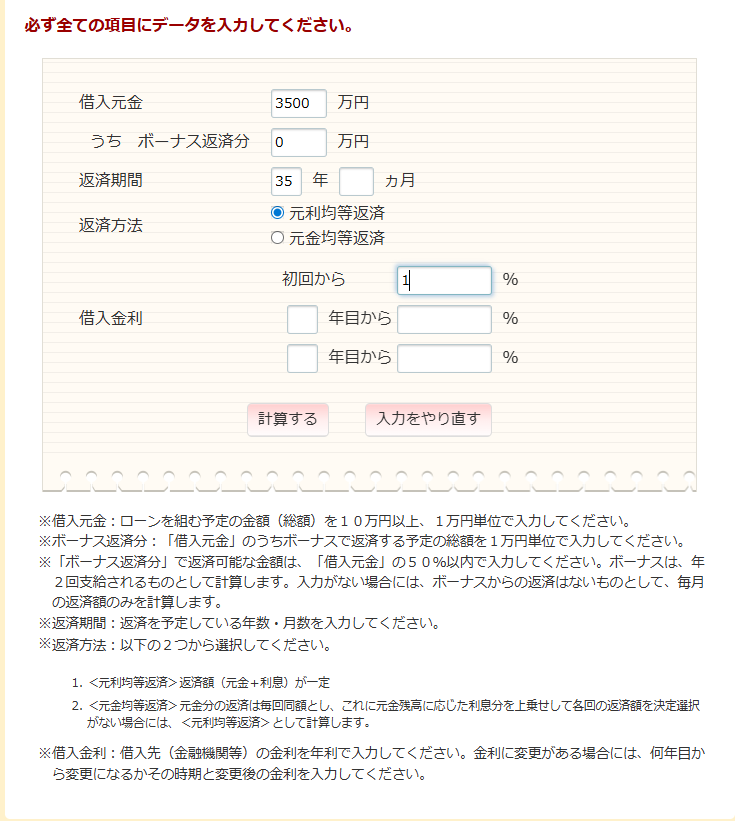

確認サイトのリンクを貼っておきます。

画像を参考にシュミレーションしてみてください。

金利はとりあえず1%、返済期間は35年で行うのが一般的な目安ですね

ボーナス払いは極力使わない

ボーナスは会社の業績に左右されやすく、減る可能性があります。

ボーナスは貯蓄用と考え、毎月の返済だけで計画を組む方が安全です。

家を買うタイミングは「家計の見直し」のチャンス

住宅購入は家計改善の絶好のタイミングです。

- 生命保険の見直し

- スマホ代の節約

- サブスクの整理

- 食費・光熱費の見直し

これらを少し工夫するだけで、月1〜3万円ほど浮くこともあります。

その分、返済の余裕につながります。

頭金は「生活防衛資金」を残して使う

頭金を全部入れて貯金がゼロになるのは危険です。

生活防衛資金とは?

「もしものときに生活を守るためのお金」です。

- 共働き → 3〜6ヶ月分の生活費

- 片働き → 6〜12ヶ月分の生活費

この金額は絶対に残して、

余った分を頭金に回すようにしましょう。

まとめ|無理なく返せる住宅ローンが一番

- 住宅ローンは 年収の4〜6倍以内

- 借入の返済は 年収の25%以内

- 子どもの人数で借入額の基準は変わる

- 熊本は車の維持費が大きい

- ボーナス払いは極力使わない

- 頭金は生活防衛資金を残して使う

- 定年時の残高もチェック

家は“買った瞬間”ではなく、

35年間の返済を続けられるかどうかが大事です。

無理のない返済計画で、安心できる家づくりを進めていきましょう。

確認用の記事もあります。気になる方はチェックしてみてください。

コメント